主页 > imtoken钱包2.0下载 > 借币价回升推出新矿机业务,比特大陆能否在北美上市?

借币价回升推出新矿机业务,比特大陆能否在北美上市?

前言:

从今年3月比特大陆香港IPO申请宣告无效,到4、5月加密货币市场回暖,挖矿行业毛利大增,再到近期竞争对手嘉楠耘智在美国秘密IPO状态。 近期比特大陆也将赴美IPO的消息备受关注。 奇点财经将继续分析比特大陆的现状和发展。

1、加密货币市场回暖及竞争对手动作,比特大陆重燃IPO野心

2019年以来,加密货币市场的回暖为矿业带来了回暖空间。 比特大陆在过去几个月也秘密进行了 IPO 行动。 (据彭博社6月报道,知情人士称,比特大陆正与上市顾问合作推进赴美IPO,将于下半年秘密提交上市文件。)

根据IPO获得的内部信息,比特大陆正尝试以130亿至150亿美元的估值区间IPO,预计募资10亿至15亿美元。 据彭博社报道,由于加密货币的风险因素,比特大陆可能将其 IPO 估值下调 150 亿美元,计划融资金额未定,可能为 300-5 亿美元。

据悉,比特大陆也于今年6月底完成了员工股权激励计划。 据内部中层干部透露,很多获得期权的核心成员此前已经离职。 这种激励旨在稳定新团队的心。 节点做好他们的工作。 有业内人士认为,股权激励计划与美国纳斯达克上市要求中“要求300名以上股东”一项有关。

此外,7月31日消息传出,嘉楠耘智已向美国SEC秘密递交上市申请,拟募资2亿美元,成为国内三大矿机厂商中首家正式赴美上市的“矿机巨头”。美国进行首次公开募股。 ” 这些消息都预示着比特大陆、嘉楠耘智、亿邦国际三大矿机厂商在香港IPO计划失败后,可能会将IPO赛道转移到美国。

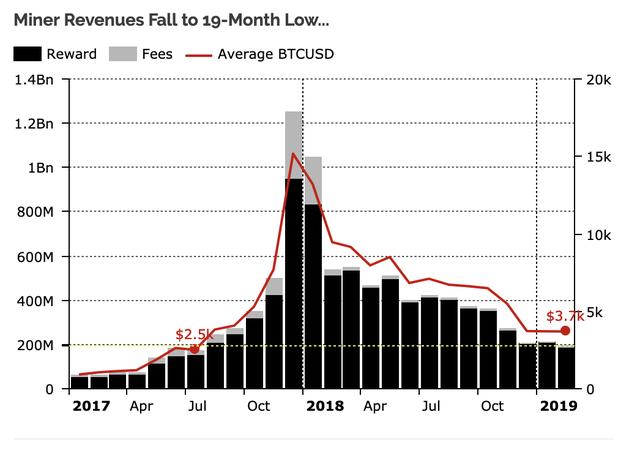

矿机厂商作为加密货币行业的上游企业btc,与市场息息相关。 2018年加密货币市场的低迷使得三大矿机制造商无法满足港交所“上市适应性”的要求(《比特大陆IPO之旅即将结束——巨轮难Turn”),现在加密货币市场的回暖给矿机厂商带来了繁荣。

据 Diar 此前统计,从 2018 年初到 2019 年初,矿工的营业收入已经跌至近 2 亿美元的低点。 在利润不足0的时期,不得不在2018年底退出矿业大军。

数据来源:日记

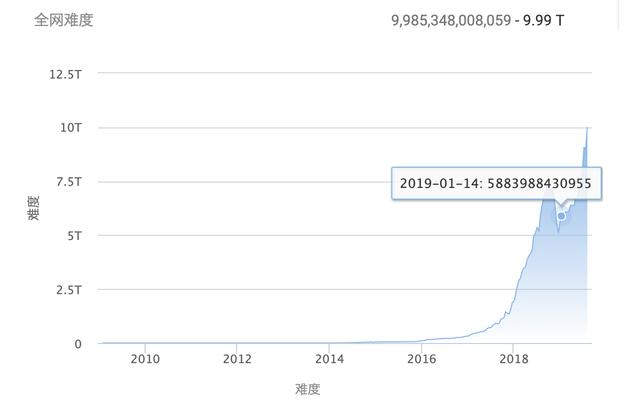

部分矿工的退出,降低了全网算力,比特币挖矿难度也随之降低。 再加上年初以来主流加密货币的价格暴涨,挖矿又成为了一项赚钱的生意。 随着大量矿工的涌入,挖矿难度加大,行业顿时欣欣向荣。 如下图所示,比特币的挖矿难度从上个月的5.8T上升到现在的9.99T。 (2019.8.6)

数据来源:BTC.com

与此同时,比特大陆等矿机厂商的业务也迎来了新的转机。 据比特大陆最新财报显示,截至5月底,比特大陆总资产约为10亿美元,剔除优先股后公司负债率为16%。

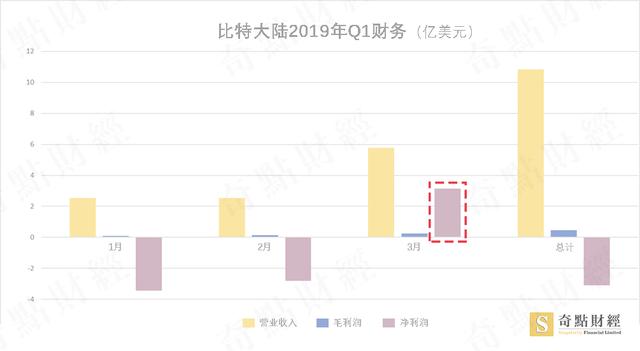

此外,IPO早知道比特大陆今年Q1营业总收入为10.82亿美元,其中前三个月营收分别为2.53亿美元、2.53亿美元和5.78亿美元; 矿机销售等主营业务毛利分别为791万、1470万和2521万美元; 仅3月净利润就达到3.15亿美元,1月和2月分别亏损3.45亿美元和2.8亿美元。 第一季度的总亏损为 3.1 亿美元。 奇点金融总结如下:

数据来源:奇点财经

值得注意的是,在第三个月的数据中,比特大陆在矿机毛利仅为2500万美元的情况下,净利润达到了3.15亿美元。 由此我们推测公司3月非主营业务收入增幅较大。 那么比特大陆的其他业务收入到底是多少呢?

奇点财经指比特大陆此前向香港提交的招股书(申请于3月到期),公司2018年上半年非主营业务为出售加密货币所得款项(60%),其他公允价值变动金融资产(16.1%)、增值税退税(22.5%)、金融机构利息收入(0.8%)等。因此,我们推测比特大陆可能会在 3 月份出售部分加密货币以获得已实现收益。

根据比特大陆在旧版招股说明书中的描述,公司自营挖矿获得的加密货币按成本法核算,计入无形资产,出售该部分加密货币取得的收入属于主营业务。营业收入。 由此可得,自营挖矿获得的加密货币应减去前款中计入非主营业务收入的加密货币,这些加密货币主要来源于销售矿机时以加密货币结算的款项.

2. 聚焦矿机业务和可持续现金流,币价回升冲刺北美上市

奇点财经曾报道,比特大陆年初公布2019年展望,强调新一年的重点是调整战略方向,聚焦核心业务。 此外,可以理解的是,未来只有矿机业务和能够产生持续现金流的业务将被保留,其他新业务将停止扩张。

公司随后专注于矿机的生产和销售。 并于2月18日正式发布了第二代7nm芯片BM1397。官方数据显示,BM1397的能效比低至30J/T,相比上一代产品节能约28.6%,整体性能更稳定。 它将被用于下一代。 新一代矿机S17和T17。

然后采矿业回暖。 Diar 在 3 月 4 日的一份报告中表示,比特大陆 7nm 矿机 S15 的回报率比 S9 高出 84%。 今年以来已经两次售罄,销售十分火爆。 一定程度上,比特大陆的矿机业务回暖是肯定的。 随后在4月9日,比特大陆正式推出全新7nm矿机S17。

7月底,台湾经济日报报道,比特大陆向台积电下了紧急订单,要求台积电从11月开始每月增加10,000颗7nm芯片的供应。 据业内测算,每10,000片7nm晶圆大约可生产208,300台Antminer S17 Pro矿机(所需芯片),为市场增加1,166万TH/s的算力。 (目前市面上7nm矿机的能效比最好)

因此,奇点财经预计,比特大陆将在2020年一、二季度通过7nm芯片向市场推出近百万台7nm芯片矿机,提供超过5500万TH/s的算力。

从上述一系列举措中,我们可以看出比特大陆全面推出7nm矿机的决心,这与公司年初清理16nm矿机库存的举措有关。

如第一章比特大陆财务数据所示,一季度毛利率较低。 公司内部人士解释,原因是一季度以清库存为主btc,尤其是16nm矿机低价库存,导致毛利率偏低。 老产品清仓完成后,7nm矿机新产品的销售将拉高毛利率。 该员工预计,4月份的毛利率有望达到30%。

众所周知,2020年4月,比特币的区块奖励将减半。 在商品销售成本不变的情况下,即使比特币和比特币现金的价格能够上涨,能否盈利仍取决于涨幅。 因此,为保证算力的竞争优势,矿工有强烈的换机需求。

假设当前加密市场保持稳定甚至上涨,随着技术的发展,加密货币挖矿市场的竞争将越来越激烈。 根据上面引用的 Diar 挖矿难度图,当前哈希率已经创下历史新高。 作为为数不多的7nm高能矿机生产商之一,比特大陆已经获得了一定的行业优势。

此前我们强调了比特大陆与BCH的强绑定,这使得公司的发展在一定程度上受限于BCH的价格,甚至成为港交所否决比特大陆IPO申请的原因之一。 另一方面,比特大陆中心化推动BCH的影响力,企图称霸去中心化加密货币市场,也让不少投资者不信任。

根据此次比特大陆的内部数据,比特大陆可能松动。 根据比特大陆知晓IPO的消息,截至3月底,比特大陆的数字货币资产仅为3亿美元; 5月底为6亿美元,其中BTC和BCH各占一半。 2018年6月,这一数字为8.87亿美元,占当时比特大陆总资产的28%。 但由于比特大陆并未以加密货币的公允价值入账,也没有更详细的信息,奇点财经暂时无法得出具体结论。

总的来说,比特大陆在经历了亏损、业务收缩、大规模裁员、IPO失败等困难后,成功度过了这一轮熊市。 但未来能否顺利穿越北美,还有待观察。

(奇点财经注:以上分析在一定程度上基于非公开核实信息,可能导致分析存在误差,未来奇点财经将根据可靠信息进行修正。)